STMIK WIDYA PRATAMA

PROGRAM STUDI SISTEM INFORMASI

Jl. Patriot No 25 Pekalongan

Telp. (0285) 427816 Fax. (0285) 427815

Mata Kuliah

|

|||

:

|

|||

Nama

|

: Rohman

|

:

|

|

NIM

|

: 13.230.0127

|

:

|

|

Kelas

|

: 2P52

|

PEMROSESAN TRANSAKSI

Transaction

Processing System (TPS) adalah sistem informasi yang terkomputerisasi yang

dikembangkan untuk memproses data-data dalam jumlah besar untuk transaksi

bisnis rutin seperti daftar gaji dan inventarisasi. TPS menghapus rasa bosan

saat melakukan transaksi operasional sekaligus mengurangi waktu, meskipun orang

masih harus memasukkan data ke sistem komkputer secara manual. Sistem

pemrosesan transaksi sangat penting karena merupakan dasar sistem bisnis yang

melayani level operasional dalam organisasi. Output dari sistem ini akan

menjadi input bagi sistem-sistem yang berada pada level manajemen dan level

strategis. Setiap proses bisnis dimulai dari saksi, sehingga sistem pemrosesan

transaksi yang ditempatkan oleh suatu perusahaan akan mempengaruhi proses

bisnis yang dijalankan.

1.

Komponen-komponen system pemrosesan

transaksi

komponen

pemrosesan terdiri dari

a) Input = Input dalam suatu proses

transaksi adalah dokumen sumber yang dapat berupa formulir atau bukti transaksi

lainnya.

b) Proses = Dalam system manual terdiri

dari kegiatan pemasukkan data transaksi kedalam jurnal. Dalam

sistem komputer, prosesnya dilakukan dengan memasukkan data kedalam file

transaksi

c) Penyimpanan =Media penyimpanan dari transaksi

secara manual adalah Buku Besar. Buku besar ini menyediakan ikhtisar

transaksi-transaksi keuangan perusahaan. Proses pemasukkan data dari jurnal

kedalam buku besar disebut “POSTING”. Untuk sistem

komputer, posting ini dilakukan dengan mengup-date file master menggunakan file

transaksi

d) Output = jenis keluaran yang dihasilkan

dari proses transaksi, antara lain : Laporan keuangan, Laporan Operasional,

Dokumen Pengiriman, faktur, dsb

GAMBARAN

UMUM PEMROSESAN TRANSAKSI

Sistem

pemrosesan transaksi (transaction processing system—TPS) merupakan aktivitas

yang terdiri atas tiga subsistem utama yang disebut siklus, yaitu siklus

pendapatan, siklus pengeluaran, dan siklus konversi. Aplikasi TPS memproses

transaksi keuangan. Transaksi keuangan didefinisikan sebagai kegiatan ekonomi

yang memengaruhi aktiva dan ekuitas perusahaan, dicerminkan dalam akun-akunnya,

dan diukur dalam satuan mata uang.

Siklus

Pendapatan

Perusahaan

menjual barang jadi ke pelanggan melalui siklus pendapatan (revenue cycle),

yang meliputi pemrosesan penjualan tunai, penjualan kredit, dan penerimaan kas

setelah penjualan kredit. Subsistem utama dari siklus pendapatan adalah

pemrosesan transaksi penjualan dan penerimaan kas.

Siklus

Pengeluaran

Aktivitas

bisnis dimulai dengan perolehan bahan baku, properti, dan tenaga kerja melalui

pertukaran dengan kas. Subsistem utama dari siklus pengeluaran adalah sistem

pembelian/utang, sistem pengeluaran kas, sistem penggajian, dan sistem aktiva

tetap.

Siklus

Konversi

Terdiri atas

dua subsistem utama: sistem produksi dan sistem akuntansi biaya. Sistem

produksi melibatkan perencanaan, penjadwalan, dan pengendalian produk fisik

melalui proses produksi. Sistem akuntansi biaya memantau arus informasi biaya

yang berkaitan dengan produksi. Informasi yang dihasilkan oleh sistem akuntansi

biaya digunakan untuk penilaian persediaan, penganggaran, pengendalian biaya,

pelaporan kinerja, dan keputusan manajemen.

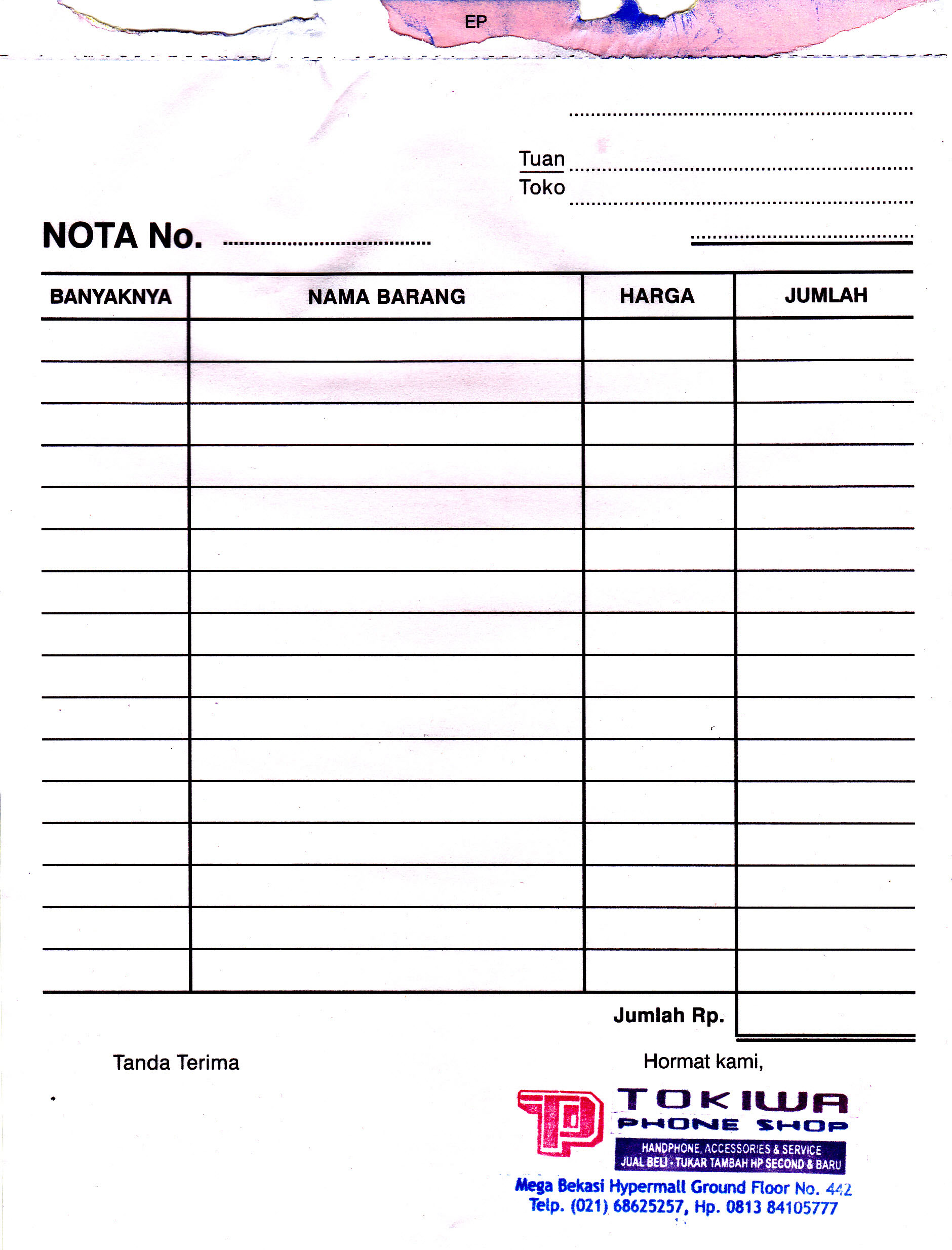

CONTOH NOTA

:

{kind=link}

{kind=link}

{kind=link}

Pada nota

diatas merupakan contoh nota pembelian handphone. Untuk isian yang paling atas

adalah tanggal dan nama pembeli dari barang tersebut, pada field banyaknya

adalah jumlah barang yang akan dibeli, pada field nama barang adalah nama

barang yang akan dibeli, pada field harga adalah harga satuan dari barang yang

akan dibeli, dan pada field jumlah adalah harga dikalikan dari jumlah barang

yang akan dibeli. Kemudian pada kolom jumlah yang paling bawah adalah jumlah

dari seluruh harga barang tersebut. Lalu pada tanda terima adalah tanda tangan

dari pembeli dan pada ruang hormat kami yang biasanya berisi cap/stempel dari

usaha yang bersangkutan. Untuk nota warna putih akan diberikan kepada

pembeli, dan untuk warna merah dan kuning akan disimpan oleh pengusaha jika

sewaktu waktu ada hal – hal yang diinginkan oleh pembeli.

AFLOWCHART

PEMROSESAN TRANSAKSI

{kind=link}

Pada gambar

diatas adalah contoh flowchart transaksi di tempat fotokopi. Pertama

pelanggan akan diberikan harga dari setiap lembar fotokopi , jika pelanggan

setuju maka fotokopi akan di lanjutkan, dan jika tidak maka pelanggan

diperbolehkan keluar. Setelah itu pelanggan akan memberikan kertas yang akan di

fotokopi dan akan diproses oleh pembuat, setelah selesai kertas akan diberikan

kembali berserta hasil fotokopian tadi dan pelanggan diperbolehkan pergi.

Daftar Isi :

I. PEMROSESAN TRANSAKSI, Kerangka Pemrosesan Transaksi, Komponen-Komponen Pemrosesan Transaksi, Arus Transaksi Melalui Siklus Akunting, II. SPI (SISTEM PENGENDALIAN INTERN), Definisi Sistem Pengendalian Intern, Unsur Sistem Pengendalian Intern, Lingkungan Pengendalian (Control Environment), Siapa Yang Bertanggung Jawab Atas Pengendalian Intern Akuntansi ?, Pendekatan Untuk Merancang Pengendalian Intern Untuk Akuntansi, DAFTAR PUSTAKA.

I. PEMROSESAN TRANSAKSI, Kerangka Pemrosesan Transaksi, Komponen-Komponen Pemrosesan Transaksi, Arus Transaksi Melalui Siklus Akunting, II. SPI (SISTEM PENGENDALIAN INTERN), Definisi Sistem Pengendalian Intern, Unsur Sistem Pengendalian Intern, Lingkungan Pengendalian (Control Environment), Siapa Yang Bertanggung Jawab Atas Pengendalian Intern Akuntansi ?, Pendekatan Untuk Merancang Pengendalian Intern Untuk Akuntansi, DAFTAR PUSTAKA.

Sekilas Isi :

I. PEMROSESAN TRANSAKSI

Salah satu tujuan sistem informasi adalah mendukung operasi harian perusahaan. Tujuan ini dicapai melalui : (1) pemrosesan transaksi-transaksi yang disebabkan baik oleh sumber-sumber ekstern maupun intern, dan (2) menyiapkan keluaran-keluaran seperti dokumen-dokumen operasional dan laporan-laporan keuangan.

Kerangka Pemrosesan Transaksi

A. Jaringan Kerja Keseluruhan Perusahaan

Pemrosesan transaksi terjadi selaras dengan operasi perusahaan. Perangkat gabungan sistem-sistem pemrosesan transaksi serupa dengan jaringan kerja yang kompleks dari operasi-operasi fisik, proses kertas kerja dan arus data/informasi yang saling bergantung.

B. Sistem Informasi Fungsional

Sistem operasional dan organisasi perusahaan pada umumnya dibagi berdasarkan fungsi. Untuk memungkinkan pengendalian yang efektif dan efisien atas operasi dan koordinasi kegiatan-kegiatan manajerial. Sistem informasinya haruslah dibagi menurut fungsi-fungsi yang sama. Macam-macam subsistem informasi fungsional pada tiap-tiap industri berbeda-beda. Bahkan antara satu perusahaan dengan perusahaan lainnya dalam industri yang sama juga berbeda. Setiap subsistem informasi fungsional berkaitan erat dengan penyediaan pengendalian yang ketat terhadap satu atau beberapa sistem pemrosesan transaksi. Hal yang sama pentingnya adalah hubungan yang ada pada setiap subsistem informasi fungsional diantara tingkat operasional dan tingkat manajerial. Subsistem informasi fungsional membantu arus informasi transaksi kepada manajer-manajer fungsional.

Komponen-Komponen Pemrosesan Transaksi

Pemrosesan transaksi terjadi dalam suatu proses. Proses ini yang dikenal sebagai siklus akunting. Siklus akunting membutuhkan beragam komponen pembangun. Komponen-komponen ini meliputi dokumen sumber, jurnal dan register, lejer dan arsip (file) laporan dan keluaran-keluaran lain, bagan rekening dan kode-kode lain, rangkaian audit, metode dan alat-alat pemrosesan, serta pengendalian.

A. Dokumen Sumber

Kebanyakan transaksi dicatat pada dokumen sumber, selain menyediakan catatan-catatan tertulis dokumen sumber berfungsi :

a. Memicu meng-otorisasi operasi fisik

Sebagai contoh surat pesanan penjualan meng-otorisasi pengiriman barang dan gangguan kepada pelanggan.

b. Memantau arus fisik

Misalnya surat pesanan penjualan digunakan untuk memperlihatkan pergerakan barang pesanan dari gudang ke tempat pengiriman.

c. Mencerminkan akuntabilitas atas tindakan yang diambil

Misalnya tagihan dari pemasok diparaf untuk memperlihatkan bahwa tagihan ini sudah diperiksa kebenarannya.

d. Menjaga kemutakhiran dan kelengkapan basis data

Sebagai contoh kopi faktur penjualan digunakan untuk memutakhirkan saldo dalam catatan sediaan. Catatan pelanggan dan kemudian diarsipkan untuk kepentingan riwayat penjualan.

e. Menyediakan data yang dibutuhkan untuk keluaran

Misalnya data dalam surat pesanan penjualan digunakan untuk menyiapkan faktur penjualan dan ikhtiar penjualan.